写这篇文章的初衷是看到“42章经”的一篇推送,讲古典互联网和区块链观,勾起了我对“互联网早期是怎么发展起来的”这个话题的兴趣。于是找了相关材料去阅读和研究,看到几件好玩并且想拿出分享的事。 比如,1995年比尔·盖茨给微软写了一封名为“互联网潮汐”的亲笔信,这封信解释了微软为什么下决心要all in互联网,部分奠定了它此后二十年雄踞互联网一方的格局。 再比如,互联网早期最重要的应用之一——网页浏览器这个细分领域曾经的一场恶战,为什么先发优势明显的网景Netscape,最终把市场拱手相让给了微软的IE。 顺着这个思路,我又想到知名互联网分析师Ben Thompson关于风投行业的一些观点,包括他眼中VC应该投什么样的商业模式。结合我观察到的一些商业案例,作为文章的额外延伸。 以下是正文: Part 1 我们稍微调整一下顺序,先撇开盖茨的信,从互联网的早期发展讲起。 在互联网的蛮荒年代,第一批上网人群接触最多的一个词可能是万维网,World Wide Web。很多人会认为它是早期互联网的全部。 事实当然不是这样,万维网不过是一个基于互联网的超文本系统。而造成这种错误印象的原因在于,最早期的时候,普通人在网页上看到的所有内容的确来源于此。 为什么接下来发生的事情和网页浏览器有关呢?它的最大价值在于,任何早期开发者都可以通过这个工具让网民浏览、消费自己网站上的内容。 这就意味着,网页浏览器是互联网历史上第一个做“下沉市场”的“杀手级应用”。注意了,这是在1990年左右。 一直到1992年底,其他浏览器接连出来。不过,其中大部分是单纯的HTML查看器,用户还需要依靠外部辅助应用程序来查看图片等富媒体内容。 真正让大家眼前一亮的产品是Mosaic。这是美国国家超级电脑应用中心(NCSA)在1993年开发的一款适用于多平台的网页浏览器,它的技术随后被授权给了多家公司,于是,商业公司们也可以基于其上开发新产品了。 在这些商业公司里,最值得注意的一家叫网景,它的创办者之一Marc Andreessen曾参与Mosaic的开发,而现在,这位互联网早期创业者早已是美国顶级风投A16Z的联合创始人。 网景公司的最大成就就是做了一款基于Mosaic技术的新浏览器,网景导航者(Netscape Navigator)。Netscape非常好地弥补了Mosaic欠缺的实用性和稳定性,而且,网景愿意为大家提供免费试用版,所以Netscape很快铺遍整个市场,几乎没有遇到任何阻力。 接下来所发生的浏览器之争起源于此。 这里顺带提一下:所谓的浏览器之争(Browser wars)是指,不同网络浏览器之间为争取用户进行的一场有关市场占有率的竞争。

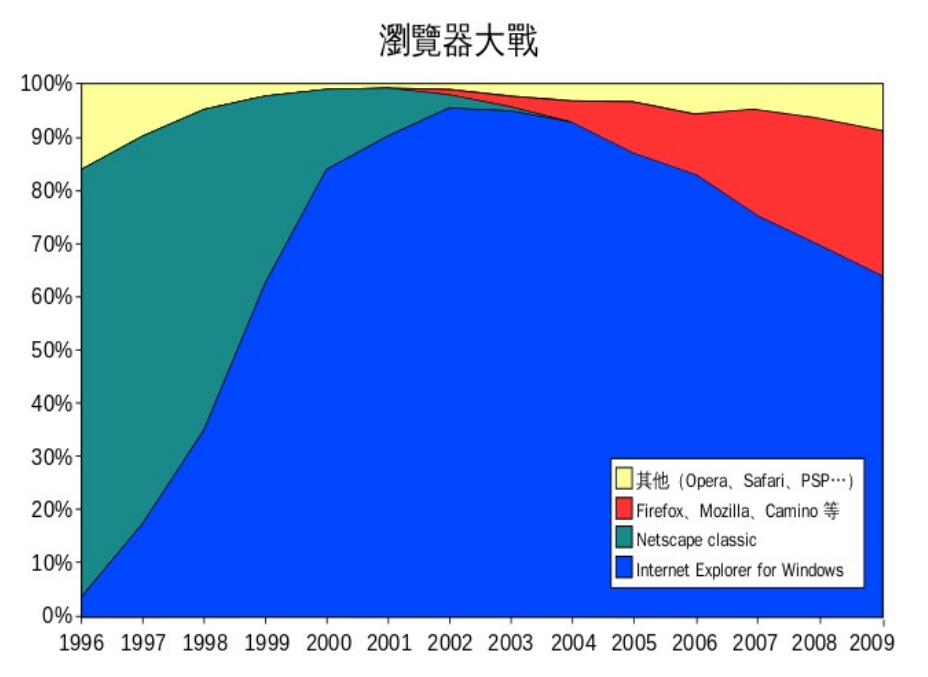

上面这张图为我们归纳了浏览器大战的两个阶段: 第一阶段是两巨头相争,微软的IE浏览器逐步取代网景的Netscape,成为市占率第一的浏览器。 第二阶段为诸侯乱战,2003年后IE的份额逐渐被其他浏览器蚕食,比如Firefox,Google Chrome,Safari还有最近上市的Opera。 话题继续回到Netscape统领浏览器市场的时代。 一直到1995年中,市场上的网页浏览器标准都以Netscape主导,没公司相争,也没公司想争。 微软是第一个破局者。在获取Mosaic的授权后,微软迅速推出了Internet Explorer 1.0,并于1995年8月起通过“Windows 95 Plus !”搭配出售。 三个月后,IE 2.0正式上线,网景和微软的战争就此真正开始。 在往后几年,网景和微软展开军备竞赛,双方迅速上马新版本。“新”到什么程度呢?浏览器功能越多越好、对手越难以照抄越好,好不好用不是重点,但一定要激进、大胆。 这样做的负面效果显而易见,新功能有了,产品却变得不稳定了。于是,用户一升级就频繁死机。再加上两家浏览器的竞争导致网页标准产生了分歧,大家不堪其扰。 在这中间还发生过一件事。网景和微软的员工不仅暗地里牟足了劲,明面上也剑拔弩张。1997年10月,IE 4.0正式推出,微软在旧金山举行产品发布会,竖起了一个10尺长的巨型“e”标志。 第二天早上,Netscape的员工们惊讶地发现,这个标志跑到了自家的草坪上,而且上面赫然写上了来自对手的挑衅:“We Love You,From the IE team”。 这让Netscape十分愤怒,他们立刻上前一把推翻对手的标志,然后摆上自己的恐龙吉祥物把微软标志踩在脚下。而且,恐龙手上拿了一个展板,上面写着“Netscape 72, Microsoft 18”(代表当时“IE弱Netscape强”的市场格局)。

这种小事只是插曲。随着IE 4.0的推广,微软越战越猛,而网景颓势渐显。 一个重要原因在于,这一次的IE能加载动态网页了,用户看到的文字和图像位置可以不断改变。大家一上手就会有“啊哈这个明显更好用”的感知,于是,安装IE 4.0很快被认为是Windows系统的一次重大升级。 当然,事后复盘的话,微软能逼迫网景节节败退,靠的也不止是产品本身的好坏。这是一场从一开始就不公平的对决。 微软始终拥有两大优势:第一,财力雄厚。Netscape浏览器虽然一度达到90%以上的占有率,但网景公司规模不大,加上只有浏览器及相关产品,总收入拍马也赶不上微软。 微软的第二个优势在于,Windows早就垄断了操作系统市场。就算IE在早期的评价不如Netscape,微软只要把IE和Windows捆绑销售,就可以迅速提升市占率。再加上IE的免费政策,只要等到IE产品功能和Netscape差不多了,大多数用户自然会逐渐放弃Netscape,转向IE。 凭借这两个优势,微软的策略也是妙招不断:

这些手段刀刀命中要害,再加上网景后来在商业决策上犯了错,Netscape终于在1998年年底被IE击败。 至此,网页浏览器之争的第一阶段落下帷幕,美国在线(AOL)以42亿美元收购网景业务为这场战争划下终点。再往后,IE逐步成为浏览器市场的霸主,其份额最高达到2002年的96%,比Netscape的顶峰还高。 Part 2 浏览器之争的第一阶段复盘起来很简单,无非是微软动用更多力量抢走了原本属于网景的浏览器市场。但其中有一个问题很关键:微软为什么动了这个心思?谁帮微软下的决心? 答案在本文开头已经给出了,是微软的掌舵人,盖茨。他在1995年5月26日的时候,向微软内部所有员工发送了一份名为“互联网潮汐”的备忘录。在备忘录里,盖茨明确表示,他打算集中公司所有的技术力量,all in互联网。 为什么在这里会说,all in互联网?难道在此之前微软不是这么干的吗? 提起现在美股的知名互联网科技公司,Facebook、Google、Amazon、Apple、Microsoft当然都在其中。但其实微软的历史比大多数人想象得长久,它成立于1975年。 在盖茨1995年的备忘录发出之前,微软主要瞄准的是PC操作系统这块市场,而且鉴于和IBM总是貌合神离,它也曾试图进入硬件行业。但对这个公司影响最为深远的一次转型,还是发生在1995年。 盖茨在这份备忘录里发出警示:“互联网用户聚集在一起,也许会创造出比PC更有价值的东西。目前我不认为我们的产品可以做到,不过,我们已经找到了一个出生在互联网上的对手,Netscape,它是我们必须要打败的。” 接下来的内容要点转述自盖茨“互联网潮汐”备忘录:

事后来看,盖茨的这封备忘录中把握了两个关键点: 第一,他对微软的优势始终保持清醒。人才济济、产品被市场广泛接受,的确得天独厚; 第二,他对1995年的互联网看得透彻。未来的趋势会如何,当时的状况是怎样,甚至连下一步的业务怎么做,他都有妥善安排。 不过,最让人眼前一亮的是盖茨当时的一个观点:互联网未来的使用边际成本近乎为零,微软需要做出适应(甚至是造就)这种趋势的、提供最佳软件产品的系统。 Part 3 盖茨的这个论点,近些年也有不同方式的表述。比如 Ben Thompson曾谈过自己眼中风险投资的基本原理:

以硅基芯片为例,芯片的固定成本很高,因为需要巨额研发投入和采购昂贵的制造设备。但是它的边际成本很低,因为沙子很便宜。所以只要专利在,后面的钱近乎白赚。 再比如前段时间关于“药神”的讨论,为什么正版药品成本可能不高,居然敢卖那么贵?因为“第二颗药的成本虽然只有一毛,但是研制第一颗药需要一个亿”。 这个原理在科技公司也有典型用例:Amazon Go。 Amazon Go是亚马逊开发的无人商店,主打“不用排队,不用结账,没有收银台”,你扫描进入商店,拿走商品的同时自动完成结算。 这个概念的新奇之处在于,Amazon Go开发基础系统的巨大开支只需要支付一次,然后可以在不支付高昂人力成本(甚至是店面租金)的情况下持续赚钱。 事实上,即便早期固定成本很高,但它和可持续的规模化盈利能力相比根本不算什么。换句话说,科技公司看上了固定成本和边际收入相结合的生意,这样,他们就能在没有增加相应成本的情况下,在更多的客户身上赚更多的钱。 这不正是绝大多数科技产品(或者说互联网公司)的终极目标吗? 开发大型计算机的操作系统成本很高,但IBM可以在此之后持续获利。 开发Windows很昂贵,但微软可以在所有的计算机上重复获利。 开发Google搜索引擎成本很高,但谷歌可以向所有用户展示广告。 开发iOS系统的成本很高,但苹果可以从每一笔软件收入中分成。 开发Facebook很贵,但有了数十亿用户之后,Facebook可以向广告商发出邀请:“我们这儿每月有几百亿分钟的20岁到35岁人群的时间,你们要买吗?” 我们完全可以认为,所有优质的科技公司共同遵循这样一套经济模型:

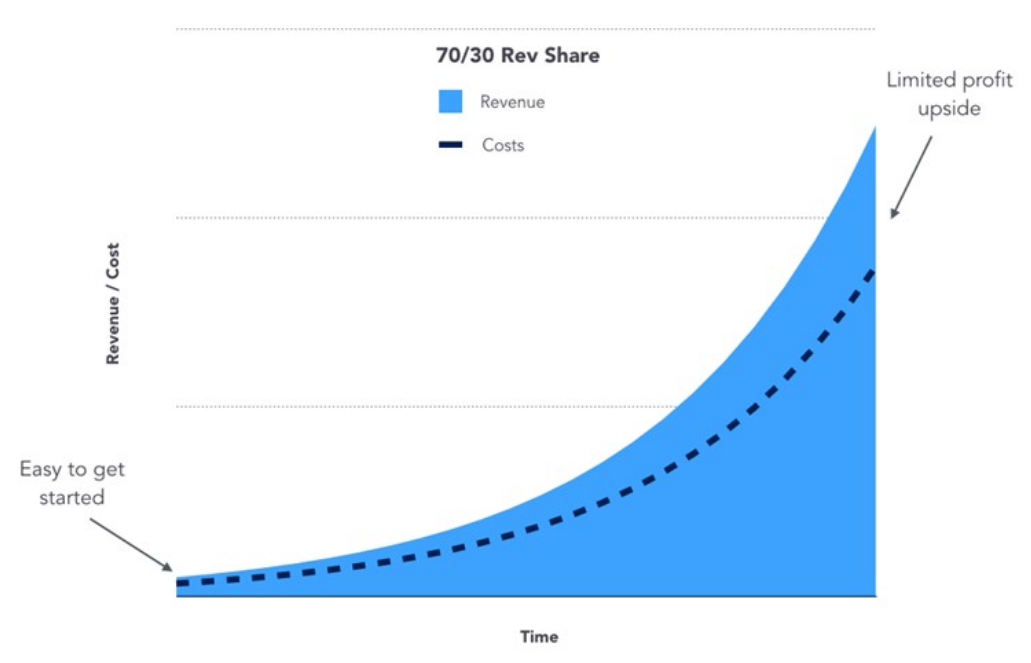

这就是风险投资的基本原理:投资于一家用户和收入增长远远快于成本增长的公司。 就这个模型讲几个我观察到的公司。 Snap近些年的一个有趣动作是,改变了过去跟内容方进行广告分成,转而买断内容、广告收入全归自己。 为了理解这一转变,我们先了解一下内容平台和内容方的几种收入分成方式。 从Netflix到Pandora再到Spotify,平台和内容方的分润机制大致有这样几种—— 1.按收入分成:将内容方所有内容带来的广告收入按一定比例分配(如三七分成)。 2.按用户数量分成:根据一段时间内活跃的订阅用户数,平台按梯度支付给内容方固定金额。 3.按使用次数分成:比如浏览量,用户每次消费内容之后,平台支付给内容方固定金额。 4.固定收费:无论广告收入如何,平台支付给内容方固定金额。此外,根据用户规模、内容消费情况等设定一个“最低保证金”。 Snapchat为什么要从最开始的利润分成改变成买断模式呢? 因为不符合风投理想的经济模型。 一开始按照收入分成,内容方自然是愿意的,因为内容投入基本不变,而新增用户的边际成本几乎为零,坐享“额外收益”,何乐不为? 这个阶段Snap也是划算的,因为启动成本很低,如果内容方没法吸引来广告,那么自己也不需要为内容的基础投入买单。 然而,一旦达到了某一规模,Snap的利润增长就会受限,导致很难从规模效应中获益。 我们把收入分成模型中的收入和成本拆开来看:

▲收入分成使得进入市场更容易,但平台方难以利用规模效应,收入增长被成本增长拖了后腿 内容平台发展到一定阶段,转成买断模式,对Snap来说优势更加明显: 首先,如果需要事先付出固定费用,进入这块市场就变得困难。无论产品质量如何,先给内容所有者一笔高额费用。这会让更小的内容平台望而却步。 其次,买断模式意味着,如果你押注在正确的内容,将获得极高的利润回报:

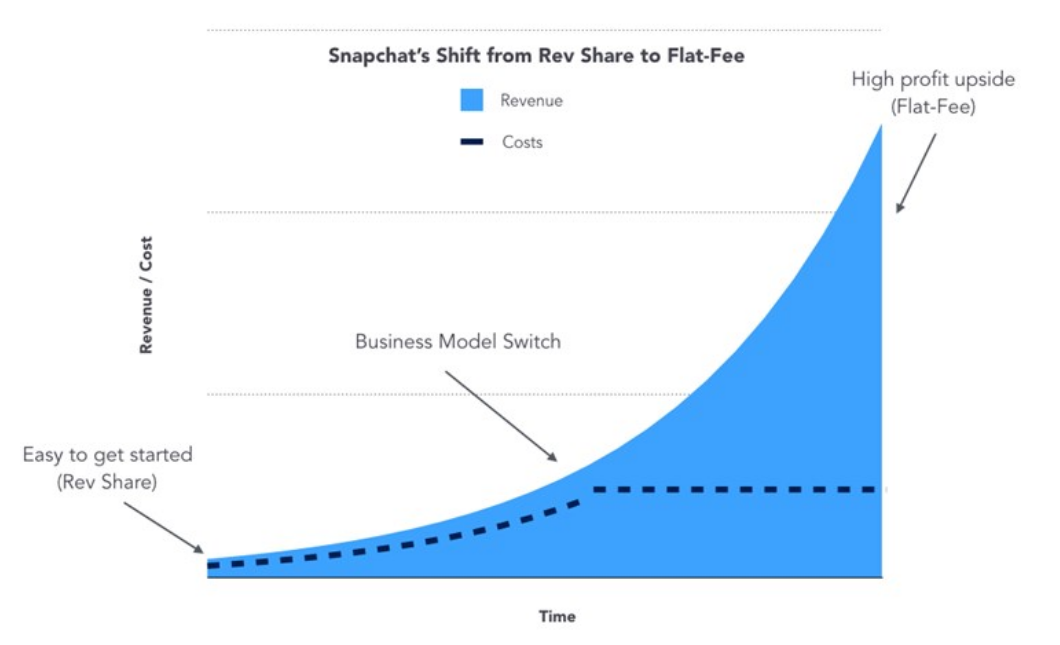

▲买断模式使进入市场变得困难,但利用规模效应更容易,收入增长远快于成本增长 所以我们现在看到,Snapchat在成长为一个不算小的内容平台之后,改变了分成策略,转成了风投更喜欢的经济模型:

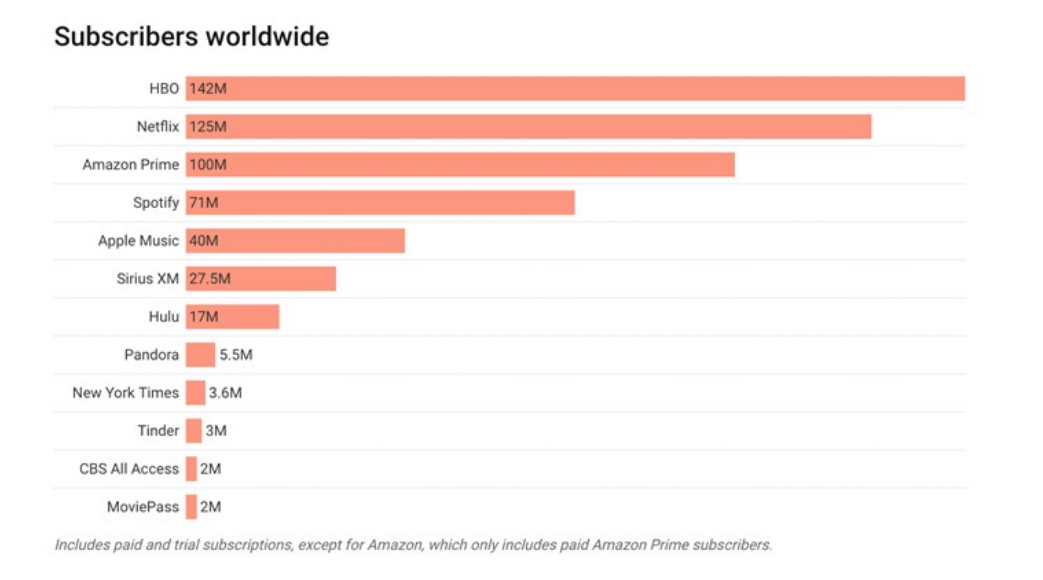

▲Snapchat的战略使它更容易起步,同时也使得大规模盈利成为可能 当然,这里的关键假设是Snapchat的内容业务表现良好,收入能够持续增长。反过来说,如果后期内容表现不佳,Snap需要付出固定费用,它将承担更大的风险(即内容的收入曲线下降,而不是随着时间的推移而上升)。 这类策略的改变当然不只Snap一家。我们可以再举一个例子,Netflix。 Netflix能做到符合风投看好的经济模型的重点就在于,它能自制内容,能有效驱动固定成本的内容池吸引来大批订阅用户,从而满足付出高昂固定成本后,收入增长依然远远快于成本增长的条件。 先看一个数据,Netflix的订阅用户量。截止2018年4月,Netflix的全球订阅人数超过1.2亿。

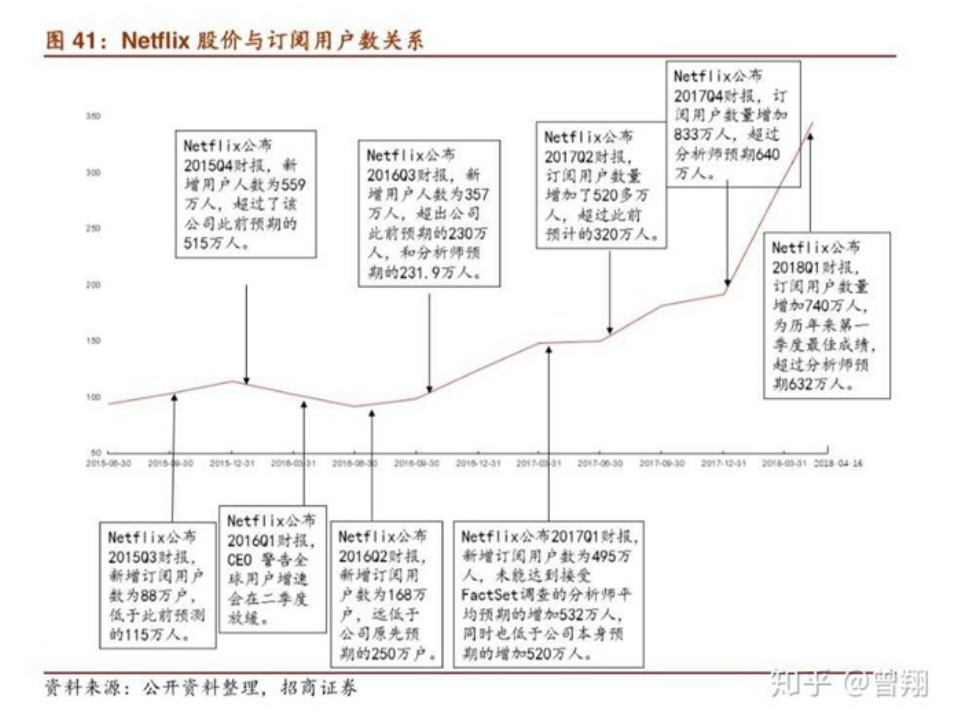

之所以提到订阅用户量,另一个原因在于,放眼全球的股票市场,也很少有哪家公司像Netflix一样,股价和公司某个业务关键数据有如此强的相关性。

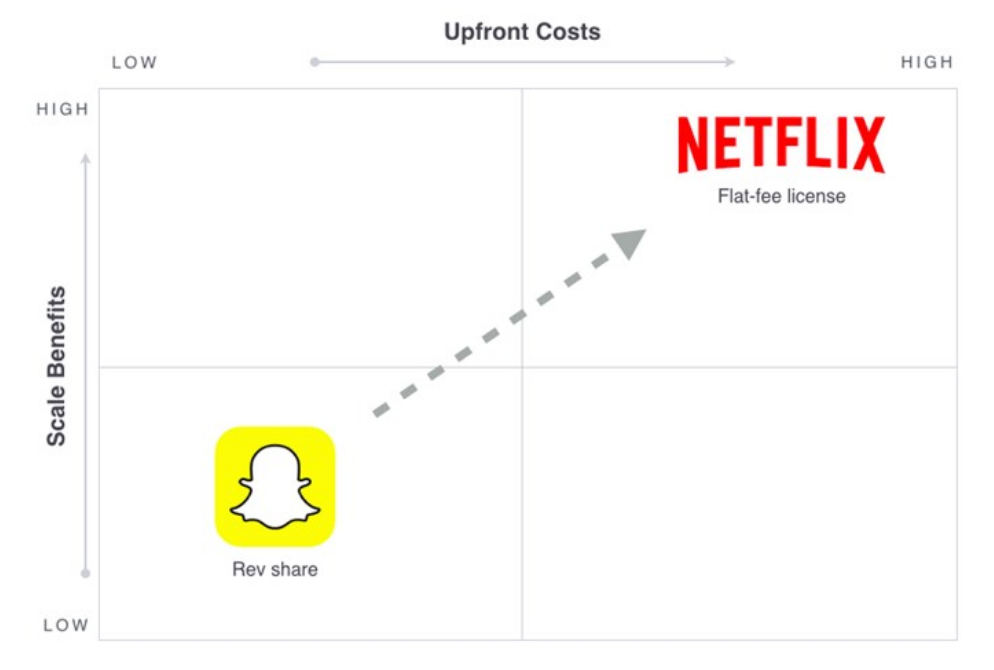

过去三年,几乎每季度的Netflix订阅用户量变化情况都会牵动大小股东的心,你会发现,市场真实情绪和未来预期都通过这个数据实时反馈到股价上。 Netflix是怎么做到的?众所周知的一个答案是,内容。 但是往下再深挖一层,内容之外,还有推荐算法。Netflix是名副其实的算法控,它的推荐算法来自一个颗粒度极细的分类系统,这个分类系统的建立基础是,Netflix能根据用户浏览习惯创建超个性化的微标签。 这些微标签绝对不是常规意义的“剧情片”“科幻片”“爱情片”,而是类似“浪漫程度”“恐怖程度”这种直接和个人感受挂钩的,然后Netflix给每个标签取值。 在微标签之上,Netflix构建了超过7万种分类。这些分类的通常格式为:“地区+形容词+名词+在……基础上+背景是……+来自……+关于……+适合年龄从……岁到……岁”。通过这些描述,Netflix在电影与电影之间、电影与观众之间、观众与观众之间建立联系。 所以,不同于其他背靠集团内容资源的竞争对手,Netflix的进攻战略很简单,单纯依靠优质的自制内容和推荐算法硬怼,不接受广告,全靠付费用户创收。 下面这个矩阵能帮你更好地理解,为什么Snapchat希望从左下角移到右上角,“成为”Netflix。这样一来,他们才能通过不断增长的内容需求和广告收入捕捉到上升价值,然后持续推动这个过程,使自己有能力在内容上进行更大的投资。

结语 基于对盖茨备忘录、Ben Thompson风投原理、Snap和Netflix历史的复盘,我认为可以得到一个简要结论—— 互联网早期发展的临界点,也是它之于传统行业的一个破局点在于,借由互联网,产品/服务具备极强的可扩展性,这在一定程度上补全(甚至替代了)传统行业所必须的可防御性。 所以,微软因为看中这一点,投入到互联网潮汐;苹果、亚马逊因为这一点,可以在短短几十年成长为近万亿市值的巨头。 而可扩展性的实现前提是巨大且可能血本无归的资本开支,很少有人能够独立承担。VC们看中了潜在的巨大收益,愿意把钱投给这种先花大钱搞开发,然后利用最小的边际成本快速扩张,实现scalability的商业模式。 |